Clase

1 : Orígenes del derecho comercial, de un derecho subjetivo a un derecho

objetivo.

Garrigues Joaquín, Curso de Derecho Mercantil, Tomo I.

Etcheverry , Raúl, Derecho Comercial y Económico, Parte General, Astrea, 1987.

Etcheverry , Raúl, Derecho Comercial y Económico, Contratos, Parte Especial, Tomo I, Astrea 2001.

Garrone, José Alberto y Castro Sanmartino Mario, Manual de Derecho Comercial, Abeledo Perrot, Bs. As. 1996.

Gómez Leo Osvaldo, Fernández, Tratado Teórico –Práctico de Derecho Comercial, Tomo I, Depalma, Bs.As. 1987.

Instituciones de derecho comercial, Rippe Siegbert y otros , año 1995, Mdeo. FCU,

Pinzón Gabino- Introducción al Derecho Comercial, Temis, Colombia, 1985.

Ripert Georges, Tratado elemental de derecho comercial, Tomo I, Tipográfica editora argentina, Bs. As. 1954.

Rodriguez Olivera Nuri, Derecho Comercial, 1, Editorial Universidad ltda. año 1987.

Sanchez Calero , Fernando, Calero Guilarte, Juan Sánchez, Instituciones de Derecho Mercantil, Volumen 1, Thomson Reuters 2010.

Schmidt Karsten, Derecho Comercial, Astrea, Bs. As. 1997

Garrigues Joaquín, Curso de Derecho Mercantil, Tomo I.

Etcheverry , Raúl, Derecho Comercial y Económico, Parte General, Astrea, 1987.

Etcheverry , Raúl, Derecho Comercial y Económico, Contratos, Parte Especial, Tomo I, Astrea 2001.

Garrone, José Alberto y Castro Sanmartino Mario, Manual de Derecho Comercial, Abeledo Perrot, Bs. As. 1996.

Gómez Leo Osvaldo, Fernández, Tratado Teórico –Práctico de Derecho Comercial, Tomo I, Depalma, Bs.As. 1987.

Instituciones de derecho comercial, Rippe Siegbert y otros , año 1995, Mdeo. FCU,

Pinzón Gabino- Introducción al Derecho Comercial, Temis, Colombia, 1985.

Ripert Georges, Tratado elemental de derecho comercial, Tomo I, Tipográfica editora argentina, Bs. As. 1954.

Rodriguez Olivera Nuri, Derecho Comercial, 1, Editorial Universidad ltda. año 1987.

Sanchez Calero , Fernando, Calero Guilarte, Juan Sánchez, Instituciones de Derecho Mercantil, Volumen 1, Thomson Reuters 2010.

Schmidt Karsten, Derecho Comercial, Astrea, Bs. As. 1997

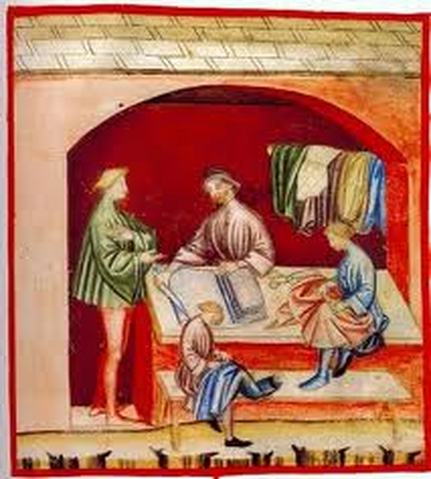

Surgió en la Edad Media como un derecho profesional.

En Roma el comercio tenía escasa consideración social, por ello, señala Gabino Pinzón( ob. Cit., pag. 3 a 7) la formación y el crecimiento de un derecho comercial, separadamente del derecho civil, no se entiende con claridad y de manera completa si no se tiene en cuenta , como gran premisa general, que se trata de una disciplina de la vida económica que surgió en la Edad Media como un derecho profesional, aunque ella se haya debilitado por la objetivización del derecho comercial puesta de manifiesto en las primeras leyes y códigos de comercio.

La calidad de comerciante se determinaba por la aceptación en un gremio.

Este derecho ( Pinzón ,ob. cit. pág.134 a 145 ) fue por mucho tiempo esencialmente subjetivo o profesional, esto es, fue el derecho de los comerciantes; y la calidad de estos se determinaba generalmente por la inscripción en el liber mercatorum de cada mercadantia , curia o gremio, independientemente de la calidad de los actos que constituían la actividad principal de la persona inscripta.

Los conflictos entre comerciantes fueron resueltos dentro del ámbito de los gremios ya que el derecho civil no podía resolver con celeridad. El consúl- quien decidía el diferendo- no era jurista. Era escogido dentro de los propios comerciantes.

Tal vez la función mas importante cumplida por las corporaciones de los comerciantes fue la jurisdiccional, ejercida inicialmente por la sola autoridad derivada de la propia corporación respecto de sus miembros inscriptos o matriculados en ella.

Con esta función se introdujo, generalizó y afirmó la jurisdicción especial del comercio, que se presenta en los orígenes y en el desarrollo del derecho comercial como una especie de idea fija en el derecho de los comerciantes , con el criterio de evitar los largos y costosos procesos civiles, más aptos para ahogar la justicia que para poner fácilmente a salvo la buena fe y la equidad como elementos esenciales de orden en la vida de los negocios. Esta jurisdicción especial del comercio , ejercida en el seno de las corporaciones sobre sus miembros, estuvo generalmente encomendada a los cónsules que , como verdaderos magistrados escogidos entre los mismos mercaderes, administraban justicia en las causas o cuestiones mercantiles sin el formalismo y academismo de que tanto se abusa en los procesos civiles.

Se citan entre las primeras compilaciones de costumbres de mercaderes ( consuetudo mercatorum) las de Génova ( 1056), Pisa ( 1161) y Milán ( 1216) ( Sanchez Calero, tomo I, pág. 48). El Derecho mercantil recibió un fuerte impulso por medio de la jurisdicción consular de las corporaciones, que administraban justicia sin formalidad y de acuerdo a la equidad ( ex bono et aequo), de manera que sus resoluciones dieron una forma más concreta y segura a las costumbres.

Los instrumentos jurídicos son una creación de los comerciantes.

La mayor parte de las instituciones comerciales modernas ( bancas, sociedades, letra de cambio, quiebra) tienen su origen en las reglas y prácticas del comercio seguidas durante la Edad Media en las grandes ciudades marítimas, especialmente las de Italia. Los cónsules eran a la vez magistrados municipales y jueces y de ahí la denominación jurisdicción consular.

La feria era el ámbito donde se desarrollaba el comercio.

El comercio terrestre se desarrolló sobre todo mediante la celebración de grandes ferias, que reunían en fechas previamente fijadas a los mercaderes de las diversas regiones. Estas ferias dieron lugar a la práctica del cambio y al comercio del dinero y de la banca, destacándose de manera excepcional en estos aspectos los judíos y los lombardos. El rey intervenía para reglamentar la policía de las ferias. Para dirimir las diferencias que existían se instituyeron los tribunales de feria. La ejecución de las decisiones debía tener lugar inmediatamente y podía procederse al embargo de los bienes del deudor. El comercio ha conservado la costumbre de este procedimiento de ejecución rápida. (Ripert ob. cit., pág. 17 y 18).

El consulado.

Los consules en principio se ocupaban de las causas marítimas, para extenderse posteriormente a las mercantiles, en especial las derivadas de las letras de cambio. El consulado estaba vinculado a una corporación de mercaderes o universidad de comerciantes, la cual tenía la facultad de dictar sus propias ordenanzas, que afectaban tanto al funcionamiento de la corporación y del Consulado como las normas que debían seguirse en el comercio. Pero para la validez de las Ordenanzas era precisa la aprobación real ( Sanchez Calero, pág. 49). Las Ordenanzas de Bilbao en su edición de 1737 han sido las de mayor significación dentro del Derecho mercantil español. Estuvieron vigentes hasta la promulgación dle Código de Comercio español de 1829. Las Ordenanzas de Bilbao de 1737 se vieron influidas por las Ordenanzas francesas de Luis XIV ( del comercio de 1673 y de la marina de 1681).

En Roma el comercio tenía escasa consideración social, por ello, señala Gabino Pinzón( ob. Cit., pag. 3 a 7) la formación y el crecimiento de un derecho comercial, separadamente del derecho civil, no se entiende con claridad y de manera completa si no se tiene en cuenta , como gran premisa general, que se trata de una disciplina de la vida económica que surgió en la Edad Media como un derecho profesional, aunque ella se haya debilitado por la objetivización del derecho comercial puesta de manifiesto en las primeras leyes y códigos de comercio.

La calidad de comerciante se determinaba por la aceptación en un gremio.

Este derecho ( Pinzón ,ob. cit. pág.134 a 145 ) fue por mucho tiempo esencialmente subjetivo o profesional, esto es, fue el derecho de los comerciantes; y la calidad de estos se determinaba generalmente por la inscripción en el liber mercatorum de cada mercadantia , curia o gremio, independientemente de la calidad de los actos que constituían la actividad principal de la persona inscripta.

Los conflictos entre comerciantes fueron resueltos dentro del ámbito de los gremios ya que el derecho civil no podía resolver con celeridad. El consúl- quien decidía el diferendo- no era jurista. Era escogido dentro de los propios comerciantes.

Tal vez la función mas importante cumplida por las corporaciones de los comerciantes fue la jurisdiccional, ejercida inicialmente por la sola autoridad derivada de la propia corporación respecto de sus miembros inscriptos o matriculados en ella.

Con esta función se introdujo, generalizó y afirmó la jurisdicción especial del comercio, que se presenta en los orígenes y en el desarrollo del derecho comercial como una especie de idea fija en el derecho de los comerciantes , con el criterio de evitar los largos y costosos procesos civiles, más aptos para ahogar la justicia que para poner fácilmente a salvo la buena fe y la equidad como elementos esenciales de orden en la vida de los negocios. Esta jurisdicción especial del comercio , ejercida en el seno de las corporaciones sobre sus miembros, estuvo generalmente encomendada a los cónsules que , como verdaderos magistrados escogidos entre los mismos mercaderes, administraban justicia en las causas o cuestiones mercantiles sin el formalismo y academismo de que tanto se abusa en los procesos civiles.

Se citan entre las primeras compilaciones de costumbres de mercaderes ( consuetudo mercatorum) las de Génova ( 1056), Pisa ( 1161) y Milán ( 1216) ( Sanchez Calero, tomo I, pág. 48). El Derecho mercantil recibió un fuerte impulso por medio de la jurisdicción consular de las corporaciones, que administraban justicia sin formalidad y de acuerdo a la equidad ( ex bono et aequo), de manera que sus resoluciones dieron una forma más concreta y segura a las costumbres.

Los instrumentos jurídicos son una creación de los comerciantes.

La mayor parte de las instituciones comerciales modernas ( bancas, sociedades, letra de cambio, quiebra) tienen su origen en las reglas y prácticas del comercio seguidas durante la Edad Media en las grandes ciudades marítimas, especialmente las de Italia. Los cónsules eran a la vez magistrados municipales y jueces y de ahí la denominación jurisdicción consular.

La feria era el ámbito donde se desarrollaba el comercio.

El comercio terrestre se desarrolló sobre todo mediante la celebración de grandes ferias, que reunían en fechas previamente fijadas a los mercaderes de las diversas regiones. Estas ferias dieron lugar a la práctica del cambio y al comercio del dinero y de la banca, destacándose de manera excepcional en estos aspectos los judíos y los lombardos. El rey intervenía para reglamentar la policía de las ferias. Para dirimir las diferencias que existían se instituyeron los tribunales de feria. La ejecución de las decisiones debía tener lugar inmediatamente y podía procederse al embargo de los bienes del deudor. El comercio ha conservado la costumbre de este procedimiento de ejecución rápida. (Ripert ob. cit., pág. 17 y 18).

El consulado.

Los consules en principio se ocupaban de las causas marítimas, para extenderse posteriormente a las mercantiles, en especial las derivadas de las letras de cambio. El consulado estaba vinculado a una corporación de mercaderes o universidad de comerciantes, la cual tenía la facultad de dictar sus propias ordenanzas, que afectaban tanto al funcionamiento de la corporación y del Consulado como las normas que debían seguirse en el comercio. Pero para la validez de las Ordenanzas era precisa la aprobación real ( Sanchez Calero, pág. 49). Las Ordenanzas de Bilbao en su edición de 1737 han sido las de mayor significación dentro del Derecho mercantil español. Estuvieron vigentes hasta la promulgación dle Código de Comercio español de 1829. Las Ordenanzas de Bilbao de 1737 se vieron influidas por las Ordenanzas francesas de Luis XIV ( del comercio de 1673 y de la marina de 1681).

Colbert fue hijo de comerciante y conocedor él mismo del comercio. El criticó severamente todo aquello que tiende a restringir la libertad y el número de comerciantes como era en ese entonces el mercantilismo. El fracaso de su política obligó a su muerte a enterrarlo de noche y bajo custodia ( La Banda Oriental en la Lucha de los Imperios, 1503-1810, José Claudio Williman (h) y Carlos Panizza Pons, pág. 12)

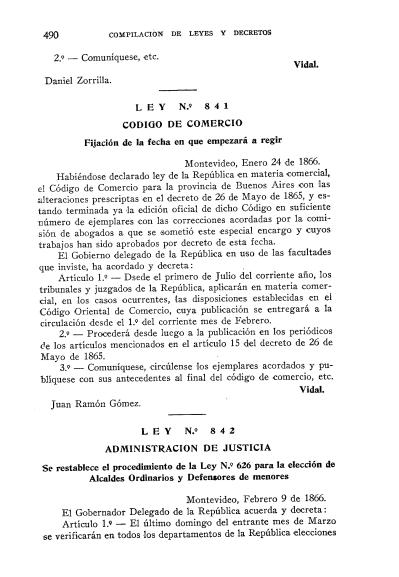

El decreto Ley 817 establece:

Ministro de Hacienda.

Montevideo, 26 de mayo de 1865.

El Gobierno Provisorio de la República, en uso de las facultades ordinarias y extraordinarias que inviste, y en Consejo de Ministros ha acordado y decreta:

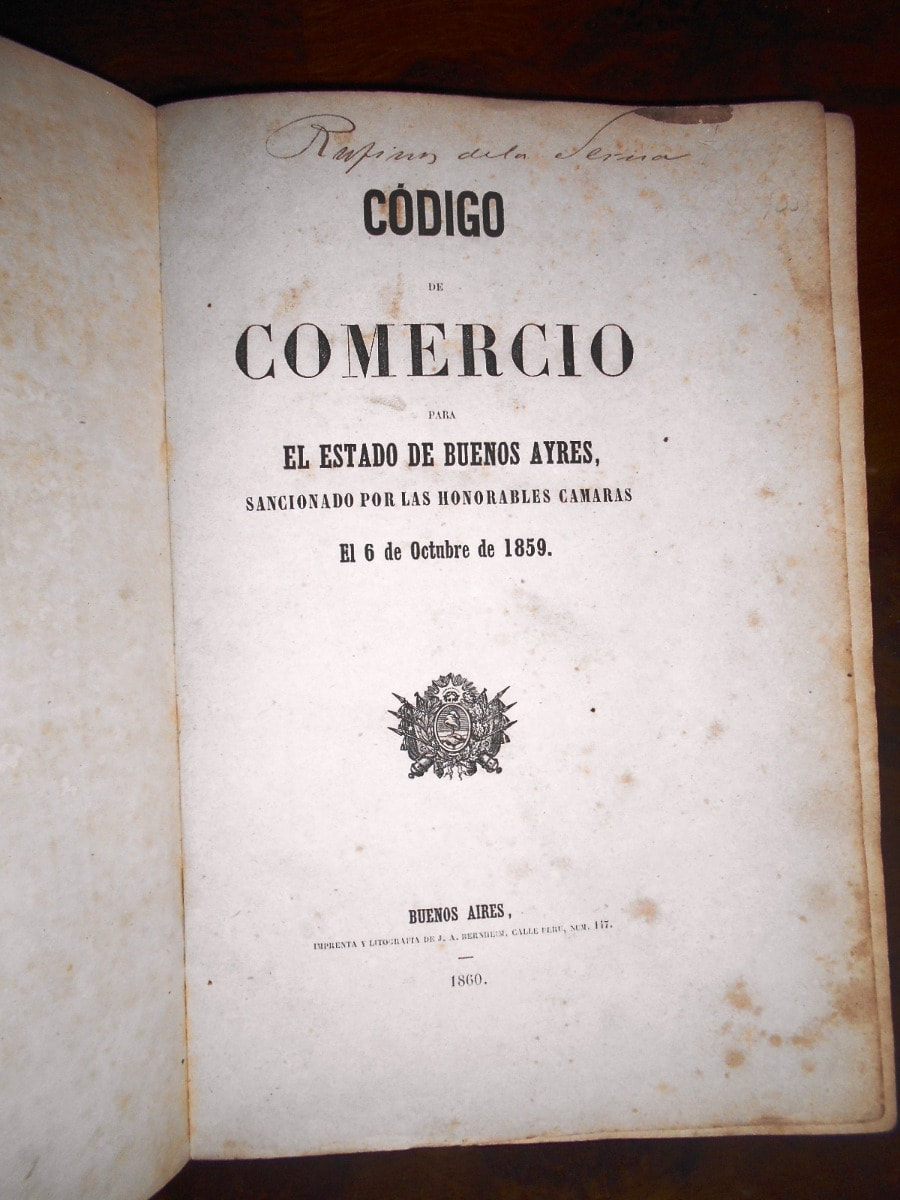

Artículo 1ero. Declárase ley de la República en materia comercial, el Código de Comercio promulgado el 30 de abril de 1587, para la provincia de Buenos Aires.

Las facultades y atribuciones que en ese Código se confieren al Tribunal o Tribunales de Comercio, se entenderán conferidas en el Departamento de la Capital, al Juez Letrado de Comercio.

Las que se asignan a los jueces de campaña corresponderán a los Alcaldes Ordinarios y Jueces de Paz de los departamentos del interior, de conformidad a los dispuesto en los artículos …

2do. La matrícula de los comerciantes de que trata el artículo 32 de dicho Código y el Registro establecido en el artículo 45, serán llevados en la Capital por el Escribano de Comercio, y en los demás departamentos por los Alcaldes Ordinarios. Estos últimos remitirán mensualmente al Juzgado de Comercio, relación fehaciente de las matrículas y registros, la que será transcripta en los generales respectivos.

Ministro de Hacienda.

Montevideo, 26 de mayo de 1865.

El Gobierno Provisorio de la República, en uso de las facultades ordinarias y extraordinarias que inviste, y en Consejo de Ministros ha acordado y decreta:

Artículo 1ero. Declárase ley de la República en materia comercial, el Código de Comercio promulgado el 30 de abril de 1587, para la provincia de Buenos Aires.

Las facultades y atribuciones que en ese Código se confieren al Tribunal o Tribunales de Comercio, se entenderán conferidas en el Departamento de la Capital, al Juez Letrado de Comercio.

Las que se asignan a los jueces de campaña corresponderán a los Alcaldes Ordinarios y Jueces de Paz de los departamentos del interior, de conformidad a los dispuesto en los artículos …

2do. La matrícula de los comerciantes de que trata el artículo 32 de dicho Código y el Registro establecido en el artículo 45, serán llevados en la Capital por el Escribano de Comercio, y en los demás departamentos por los Alcaldes Ordinarios. Estos últimos remitirán mensualmente al Juzgado de Comercio, relación fehaciente de las matrículas y registros, la que será transcripta en los generales respectivos.

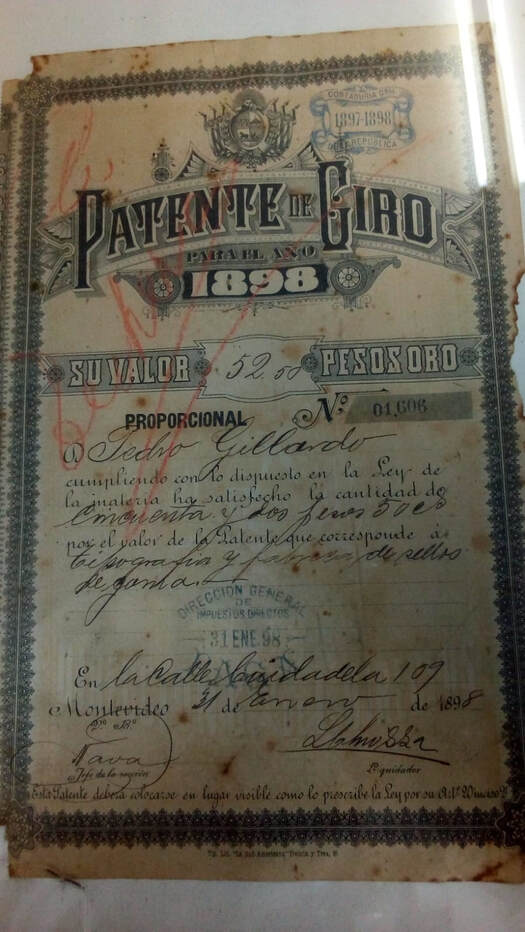

Ejemplo de una matrícula de comerciante.

La organización del comercio interior de la Banda Oriental llevó a establecer por parte del cabildo de Montevideo en 1815 una matrícula de comerciantes donde se podían inscribir todos los que tuvieran un capital superior a los seis mil pesos, ya fuera en dinero en efectivo, fincas o haciendas o en probidad o conocimiento personal debidamente afianzados. El ejercicio del comercio requería autorización gubernativa que se expedía con la constancia del nombre del agraciado, lugar donde se abriría el negocio y naturaleza de su giro. Esta última especificación reconocía motivos fiscales, ya que las patentes variaban según el ramo, pero contribuyó también a formar grupos de actividad, con características de gremio, que actuaron corporativamente ante el Consulado presentando solicitudes y reclamos en un verdadero ejercicio del derecho de petición. Las Juntas de Comerciantes en cambio, tenían carácter consultivo y se reunían a convocatoria del Consulado con asistencia de todos los matrículados ( Artigas y el federalismo en el Río de la Plata 1811-1820, segunda parte, Washington Reyes Abadie, Banda Oriental, pág. 101).

En la Exposición de Motivos de los doctores Eduardo Acevedo y Dalmacio Vélez Sarsfield al Código de Comercio del Estado de Buenos Aires, 18 de abril de 1857, expresan que en la formación de la le Legislación Mercantil, felizmente contaban con la jurisprudencia recibida en los Tribunales, en falta de leyes expresas, tomadas de los jurisconsultos franceses y alemanes; y no querían destruir costumbres y usos inveterados que fueran disconformes al Derecho usado en los pueblos en que la ciencia estuviera más adelantada. Nuestro único Código Mercantil, las Ordenanzas de Bilbao, habían sido tomadas de las Ordenanzas de Luis XIV; y éstas en mucha parte se trasladaron al Código Mercantil de la Francia, publicado en los primeros años del Siglo XIX.

El acto de comercio objetivo.

Broseta Pont sostiene que fue por una estricta finalidad procesal (extender a los actos comerciales generalizados la jurisdicción mercantil) por la que surge en el Código francés el acto objetivo de comercio que tantos problemas ocasionara a la doctrina posterior. Para Sanchez Calero y S.C. Guilarte ( pág. 54) debe hacerse notar que suprimidos los Tribunales de comercio y sometidas las cuestiones que puedan plantearse a los Tribunales civiles ordinarios, la delimitación de lo que se entiende por acto de comercio pierde su interés tradicional de servir para determinar la competencia de aquellos Tribunales.

Su aplicabilidad resulta del ejercicio de actos de comercio. Pero también, presume comerciales los actos de los comerciantes (elemento subjetivo)( Garrone y Castro ob. Cit., pág. 16 a 20 ).

En el Código Francés se llevó hasta sus últimos desarrollos la objetivación del derecho comercial porque no solo se sometieron a los tribunales de comercio todas las controversias relativas a las transacciones y obligaciones entre comerciantes, sino que se hizo una enumeración no taxativa de operaciones comerciales consideradas como actos de comercio y se utilizaron estos actos, a base de su ejercicio profesional, para determinar la calidad de comerciante de una persona, prescindiendo de toda matrícula o inscripción en los libros de ninguna corporación.

Enumeraron las actividades comunes que ejercían los comerciantes.

Los redactores del Código de Napoleón no adoptaron una definición del acto de comercio, no indicaron las modalidades especiales que pudieran servir para calificar una operación como mercantil, pues no se guiaron por criterios científicos o económicos en la determinación de tales actos, sino que se limitaron a enumerar las actividades más comúnmente ejecutadas por los comerciantes.

Incluyeron actividades que no corresponden al criterio económico de comercio- El derecho comercial se transforma en el derecho económico de los privados.

Ampliaron considerablemente, eso sí, la materia mercantil y el consiguiente contenido del derecho comercial, porque incluyeron expresamente entre las actividades mercantiles las empresas industriales, con lo cual no fue solamente la circulación sino la producción misma y la transformación de los bienes lo que vino a ser objeto de la ley mercantil. Esa inclusión de las empresas industriales- que supera la primitiva concepción del derecho comercial- abrió horizontes casi ilimitados al derecho comercial y le aseguró el dominio de la economía, para dejar de ser estrictamente comercial y adquirir esa fisonomía de derecho económico.

Elemento en común: ánimo de lucro.

La enumeración de los actos de comercio comprende actividades de muy diversa índole, desde las que pueden considerarse intrínsecamente comerciales, como la compra para la reventa, como las que solamente se ha presentado como complemento de las estrictamente mercantiles como ser las empresas de seguro. En todas estas operaciones, no hay sino una característica o finalidad común, que es el ánimo de lucro, ya que los actos a título gratuito son ajenos a la vida comercial.

Se es comerciante por realizar alguna de estas actividades.

Antes del Código Francés de 1807 los actos de comercio eran realizados por los comerciantes y no existía dificultad para identificar a éstos, porque sólo podían ser comerciantes quienes se inscribían en las corporaciones. La figura del comerciante dominaba el derecho mercantil. Al suprimirse las corporaciones surge un comerciante más sustancial pero más impreciso, dicen Garrone y Castro, porque su calidad la adquiere del ejercicio de su profesión y no de la inscripción. ( ob. cit. pág. 60).

El comerciante en la vida privada se rige por el derecho civil.

Nunca el derecho mercantil fue radicalmente subjetivo ( Garrigues, ob. cit. pág. 10) . ni radicalmente objetivo. Los actos de los comerciantes ajenos a su profesión no se sometían a él .

Broseta Pont sostiene que fue por una estricta finalidad procesal (extender a los actos comerciales generalizados la jurisdicción mercantil) por la que surge en el Código francés el acto objetivo de comercio que tantos problemas ocasionara a la doctrina posterior. Para Sanchez Calero y S.C. Guilarte ( pág. 54) debe hacerse notar que suprimidos los Tribunales de comercio y sometidas las cuestiones que puedan plantearse a los Tribunales civiles ordinarios, la delimitación de lo que se entiende por acto de comercio pierde su interés tradicional de servir para determinar la competencia de aquellos Tribunales.

Su aplicabilidad resulta del ejercicio de actos de comercio. Pero también, presume comerciales los actos de los comerciantes (elemento subjetivo)( Garrone y Castro ob. Cit., pág. 16 a 20 ).

En el Código Francés se llevó hasta sus últimos desarrollos la objetivación del derecho comercial porque no solo se sometieron a los tribunales de comercio todas las controversias relativas a las transacciones y obligaciones entre comerciantes, sino que se hizo una enumeración no taxativa de operaciones comerciales consideradas como actos de comercio y se utilizaron estos actos, a base de su ejercicio profesional, para determinar la calidad de comerciante de una persona, prescindiendo de toda matrícula o inscripción en los libros de ninguna corporación.

Enumeraron las actividades comunes que ejercían los comerciantes.

Los redactores del Código de Napoleón no adoptaron una definición del acto de comercio, no indicaron las modalidades especiales que pudieran servir para calificar una operación como mercantil, pues no se guiaron por criterios científicos o económicos en la determinación de tales actos, sino que se limitaron a enumerar las actividades más comúnmente ejecutadas por los comerciantes.

Incluyeron actividades que no corresponden al criterio económico de comercio- El derecho comercial se transforma en el derecho económico de los privados.

Ampliaron considerablemente, eso sí, la materia mercantil y el consiguiente contenido del derecho comercial, porque incluyeron expresamente entre las actividades mercantiles las empresas industriales, con lo cual no fue solamente la circulación sino la producción misma y la transformación de los bienes lo que vino a ser objeto de la ley mercantil. Esa inclusión de las empresas industriales- que supera la primitiva concepción del derecho comercial- abrió horizontes casi ilimitados al derecho comercial y le aseguró el dominio de la economía, para dejar de ser estrictamente comercial y adquirir esa fisonomía de derecho económico.

Elemento en común: ánimo de lucro.

La enumeración de los actos de comercio comprende actividades de muy diversa índole, desde las que pueden considerarse intrínsecamente comerciales, como la compra para la reventa, como las que solamente se ha presentado como complemento de las estrictamente mercantiles como ser las empresas de seguro. En todas estas operaciones, no hay sino una característica o finalidad común, que es el ánimo de lucro, ya que los actos a título gratuito son ajenos a la vida comercial.

Se es comerciante por realizar alguna de estas actividades.

Antes del Código Francés de 1807 los actos de comercio eran realizados por los comerciantes y no existía dificultad para identificar a éstos, porque sólo podían ser comerciantes quienes se inscribían en las corporaciones. La figura del comerciante dominaba el derecho mercantil. Al suprimirse las corporaciones surge un comerciante más sustancial pero más impreciso, dicen Garrone y Castro, porque su calidad la adquiere del ejercicio de su profesión y no de la inscripción. ( ob. cit. pág. 60).

El comerciante en la vida privada se rige por el derecho civil.

Nunca el derecho mercantil fue radicalmente subjetivo ( Garrigues, ob. cit. pág. 10) . ni radicalmente objetivo. Los actos de los comerciantes ajenos a su profesión no se sometían a él .

La tendencia a la unificación del derecho civil y el comercial. La comercialización del derecho civil.

En la actualidad, se sostiene, la tendencia de la doctrina es por la unificación, quizá como corolario del fracaso en que culminó la definición del acto de comercio y del desarrollo creciente de la llamada comercialización del derecho civil. Actualmente, tal vez por la falta de una recepción sistemática de determinados institutos en un derecho común, se puede hablar de una era de leyes especiales o particulares: legislación cambiaria, seguros, procesos concursales, sociedades, etc. ( Garrone y Castro, ob. cit. pág. 23).

¿ La vuelta a lo subjetivización? : el acto de la empresa comercial.

Si la organización de actos en masa exige una organización adecuada y esta organización se llama empresa ( Garrigues, ob..cit. pág. 21) , el derecho mercantil sin dejar de ser el derecho que regula los actos jurídicos realizados en masa, será en definitiva, el derecho que regula las empresas. El centro de gravedad del sistema se traslada así desde el acto hacia la organización. Con ello, nuestro derecho se libera definitivamente de todo problema de finalidad del acto y coloca el acento de la comercialidad sobre el dato objetivo y tangible de la organización en forma mercantil. Ya no será necesario indagar si el acto en cuestión tiene o no una finalidad mediadora, o si pertenece o no a una serie de actos idénticos. Bastará saber que pertenece o no a una empresa. Ballerstedt citado por Schmidt ( ob. cit. pág. 11) define al derecho empresario como el conjunto de las normas jurídicas que conciernen a la empresa como agrupación social de los sujetos de derecho que cooperan en ella mediante aportes de capital o prestaciones personales y como institución de la constitución económica. No obstante aclara el alemán, el derecho comercial tradicional no se ocupa en forma directa de la empresa en sí y no considera a los capitalistas y a los trabajadores como integrantes de la empresa, sino que se ocupa del comerciante o titular de la empresa. El centro de gravedad del derecho comercial se halla en el derecho externo de las empresas, en cambio el del derecho de la empresa es interno.

La empresa no es sujeto del derecho comercial.

El derecho comercial tradicional no comprende siquiera el derecho externo de todas las empresas. Las normas del derecho comercial se dirigen solo a las comerciales ( Schimdt, ob. cit. pág. 12 ).

Corolario en nuestro derecho, se aplica el estatuto del comerciante a las sociedades comerciales.

El tercer estadio del derecho empresarial podría ser la vuelta a la subjetivación en la aplicación de las normas comerciales. La actividad, sea cual sea, si se lleva a cabo a través de una sociedad comercial, aunque no sean actos de comercio los realizados, aunque no exista en la sustancia una empresa, se les aplicará la ley mercantil, es decir las cargas, derechos y obligaciones que rigen para los comerciantes en general.

Dice el artículo 4 de la ley 16.060. Las sociedades con objeto no comercial que adopten cualquiera de los tipos previstos por esta ley, quedarán sujetas a sus disposiciones , considerándose sociedades comerciales. Las sociedades que tengan por objeto el ejercicio de actividades comerciales y no comerciales serán reputadas comerciales y sujetas a la disciplina de esta ley.

La necesidad de una vinculación del acto al ejercicio de la profesión, dice Ripert, proviene de que el comerciante tiene una doble vida: una vida comercial y una vida civil. Otra cosa sucede con las sociedades comerciales, las cuales se crean con una exclusiva finalidad: ejercer el comercio. Sus actos son, pues, siempre actos de comercio. En el mismo caso se encuentran las sociedades que son comerciales por la forma, pero cuya explotación es civil. ( ob. cit. , Tomo I, pág. 214).

Schmidt dice que se puede considerar dos grupos mayoritarios, el de los comerciantes que los son por la forma jurídica (sociedades comerciales) y el de los que lo son por la actividad comercial que realizan. ( ob. cit. pág. 288).

Sánchez Calero y S.C. Guilarte ( Vol I, pág. 64) consideran que la noción de Derecho de la Empresa, es poco precisa y fue objeto de ciertas concreciones, basadas, en primer término, en la observación de que no todo derecho de la empresa es Derecho mercantil. Las relaciones entre el empresario o titular de la empresa y los trabajadores constituyen el núcleo central de una disciplina jurídica distinta: el derecho del trabajo. Existen normas administrativas y fiscales que regulan relaciones en las que interviene la empresa y que no son Derecho mercantil. En segundo término, al partir de un concepto puramente económico, se hace extraordinariamente difícil asignar a esa empresa un régimen, es decir, una disciplina para las relaciones jurídicas, porque no se sabe si en esas relaciones la empresa aparece como persona o como cosa, de manera que el simple concepto económico de empresa no podía ser una apoyo seguro para construir todo el Derecho mercantil. Precisamente por ello, con la finalidad de una mayor concreción del concepto, éste ha de centrarse en la idea del empresario, como titular de la empresa, y que las normas que regulan el sistema empresarial productivo que nos interesan, dentro de la economía de mercado, son esencialmente las que forman parte del Derecho privado. De manera que estos autores definen al Derecho Mercantil como la parte del Derecho Privado que comprende el conjunto de normas jurídicas relativas a los empresarios y a los actos que surgen en el ejercicio profesional en el mercado.

Aunque en el lenguaje corriente se considere a la empresa como sujeto de derecho, el verdadero sujeto de derecho es el empresario, que es una persona física o jurídica, por ello, los autores españoles antedichos, concluyen que el hecho determinante para fijar el ámbito del derecho mercantil es el de encontrarnos ante un sujeto que ejercite una empresa.

Se concluye:

Se concluye se aplica la ley comercial a quienes realicen actos de comercio enumerados no taxativamente en el artículo 7 del Código de Comercio, con profesionalidad, es decir con fin de lucro, con habitualidad, es decir con continuidad y toda actividad que realicen las sociedades comerciales, sea cual sea su objeto se la presume comercial.

No es comercial la actividad que realice la sociedad.

Rodriguez Olivera se pregunta ¿ el hecho de que se trate de una sociedad comercial , imprime carácter comercial a la actividad que realice? Contesta: la comercialidad es de la sociedad y es comercial el sujeto nacido, que como persona jurídica comerciante estará sometida al estatuto y normas de la legislación comercial, pero los actos que realice el sujeto jurídico estarán regidos por la ley comercial o la civil según sea su naturaleza intrínseca. Desde luego, será de aplicación el art. 5 del Código de Comercio, que crea la presunción de comercialidad de los actos del comerciante, pero admitiendo la prueba en contrario. ( ob. Cit. pág. 96 )

Caracteres del Derecho comercial.

Autonomía.

Se señala en Instituciones ( ob. Cit. pág. 34) que la autonomía del Derecho Comercial se ha analizado en relación con los tres aspectos tradicionales, según se trate de autonomía legislativa, dogmática y didáctica.

Legislativa.

La primer supone la integración de toda las normas que refieran a nuestra rama en un Código. Para Etcheverry ( ob. Cit. , pág. 90) estamos frente a una transición respecto a la autonomía legislativa, ya que se observan en el mundo fenómenos recibidos y aceptados de unificación del derecho privado. Actualmente esta a estudio del parlamento por ejemplo, un proyecto que unifica el concurso civil y los procesos concursales comerciales. Para este autor el derecho comercial nació con autonomía legislativa y así se mantuvo durante mucho tiempo en las legislaciones que siguieron la tendencia codificadora francesa, pero hoy en la actualidad, la mayor parte de la legislación comercial se halla fuera del Código de Comercio.

Didáctica.

La didáctica es la enseñanza como una unidad de conocimientos.

Más allá de la consideración respecto de la autonomía del Derecho Comercial han de analizarse las opiniones referidas respecto a su caracterización como conjunto de normas que conforman una rama de derecho. La doctrina ha planteado dos alternativas, derecho de excepción o derecho especial.

Para Gómez Leo y Fernández ( ob. Cit. , pág. 1 a5 ) el derecho comercial es una rama especial y autónoma del derecho privado, constituyendo un conjunto orgánico de principios y normas aplicables a ciertas situaciones de hecho, estados, sujetos y relaciones que por sus peculiaridades y matices requieren el establecimiento de principios jurídicos específicos y distintos de los que rigen el ordenamiento común.

Científica (o dogmática).

Se trata de dilucidar si los principios legales establecidos constituyen o no una construcción jurídica sistemática completa cerrada, que haga innecesaria toda recurrencia a los principios de otra rama. (ob. Cit. pág. 91).

Es especial.

En efecto, desde un punto de vista objetivo, es decir atendiendo a su objeto, el derecho comercial es especial en tanto contiene normas específicas que se instituyen con la finalidad de regular las particulares necesidades y exigencias que proponen determinadas situaciones de hecho, estados, sujetos y relaciones, sustrayéndolas del ámbito de aplicación de las normas generales y comunes, sometiéndolas a preceptos distintos, pues no bastaría la sola creación de instituciones jurídicas con la finalidad de regular las necesidades propias de la actividad llamada comercial, si ellas no formaran un conjunto orgánico de normas que, separando una serie de supuestos regulados por la normativa común, los someta a una regulación diferente.

Desde un punto de vista sistemático la especialidad asiste a cierta rama del derecho cuando ésta puede considerarse un conjunto orgánico de normas, instituciones y principios que regulan determinada materia conforme a determinados principios de carácter general.

¿Es de excepción?

La consideración como un derecho de excepción impone sostener que existen normas de mayor alcance frente a las cuales el Derecho Comercial estaría determinando derogaciones parciales. Concretamente toman de referencia al Derecho Civil.

Quienes afirman que en el caso del Derecho Comercial se trata de un derecho de excepción, en caso de no encontrar la solución jurídica a un caso dado en su ordenamiento, recurren a las normas del Derecho Civil o común para la interpretación o integración ( vacío legal ) correspondiente.

Para Gómez Leo y Fernández no es un derecho de excepción, como equivocadamente sostienen algunos autores, sino que constituye una rama autónoma de la ciencia jurídica, tan común y principal como el derecho civil, y que al igual que éste goza de autonomía legislativa, dogmática y científica y didáctica.

La autonomía de determinadas áreas del Derecho Comercial.

Para Sánchez Calero y S.C. Guilarte ( Vol 1, pág. 65) la interferencia de normas de Derecho Público han favorecido la especialización en algunos sectores tradicionales del Derecho Mercantil ( V.Gr. el Derecho de Sociedades, el de los títulos valores, el concursal, etc.) Citando una sentencia del Tribunal Constitucional de España ( 208/1999) concluyen que “ toda la actividad económica y, dentro de ella, la actividad que, en el sentido más amplio, podemos designar como actividad mercantil, aparecen disciplinada hoy en las sociedades que siguen el modelo de la economía de mercado, por un conjunto de normas en donde se mezclan de manera inextricable el Derecho público y el Derecho Privado”.

Etcheverry entiende que ciertas instituciones tienen una plena autonomía científica como ocurre por ejemplo en el campo de las sociedades comerciales y en el derecho que regula a los títulos de crédito, cuando se trata de la regulación de ciertos estatutos, como ser los del comerciante, de los corredores, de los martilleros. Pero no lo es en el sistema de los actos jurídicos, obligaciones y contratos en los cuales la remisión al derecho civil es obligada, existiendo de hecho una integración plena de estas ramas del derecho privado ( ob. Cit. pág. 90). El autor concluye que entender que es autónomo significa atribuirle un orden cerrado, completo y autosuficiente. Tal circunstancia no es aceptable, salvo en el caso de las Instituciones antedichas.

En la actualidad, se sostiene, la tendencia de la doctrina es por la unificación, quizá como corolario del fracaso en que culminó la definición del acto de comercio y del desarrollo creciente de la llamada comercialización del derecho civil. Actualmente, tal vez por la falta de una recepción sistemática de determinados institutos en un derecho común, se puede hablar de una era de leyes especiales o particulares: legislación cambiaria, seguros, procesos concursales, sociedades, etc. ( Garrone y Castro, ob. cit. pág. 23).

¿ La vuelta a lo subjetivización? : el acto de la empresa comercial.

Si la organización de actos en masa exige una organización adecuada y esta organización se llama empresa ( Garrigues, ob..cit. pág. 21) , el derecho mercantil sin dejar de ser el derecho que regula los actos jurídicos realizados en masa, será en definitiva, el derecho que regula las empresas. El centro de gravedad del sistema se traslada así desde el acto hacia la organización. Con ello, nuestro derecho se libera definitivamente de todo problema de finalidad del acto y coloca el acento de la comercialidad sobre el dato objetivo y tangible de la organización en forma mercantil. Ya no será necesario indagar si el acto en cuestión tiene o no una finalidad mediadora, o si pertenece o no a una serie de actos idénticos. Bastará saber que pertenece o no a una empresa. Ballerstedt citado por Schmidt ( ob. cit. pág. 11) define al derecho empresario como el conjunto de las normas jurídicas que conciernen a la empresa como agrupación social de los sujetos de derecho que cooperan en ella mediante aportes de capital o prestaciones personales y como institución de la constitución económica. No obstante aclara el alemán, el derecho comercial tradicional no se ocupa en forma directa de la empresa en sí y no considera a los capitalistas y a los trabajadores como integrantes de la empresa, sino que se ocupa del comerciante o titular de la empresa. El centro de gravedad del derecho comercial se halla en el derecho externo de las empresas, en cambio el del derecho de la empresa es interno.

La empresa no es sujeto del derecho comercial.

El derecho comercial tradicional no comprende siquiera el derecho externo de todas las empresas. Las normas del derecho comercial se dirigen solo a las comerciales ( Schimdt, ob. cit. pág. 12 ).

Corolario en nuestro derecho, se aplica el estatuto del comerciante a las sociedades comerciales.

El tercer estadio del derecho empresarial podría ser la vuelta a la subjetivación en la aplicación de las normas comerciales. La actividad, sea cual sea, si se lleva a cabo a través de una sociedad comercial, aunque no sean actos de comercio los realizados, aunque no exista en la sustancia una empresa, se les aplicará la ley mercantil, es decir las cargas, derechos y obligaciones que rigen para los comerciantes en general.

Dice el artículo 4 de la ley 16.060. Las sociedades con objeto no comercial que adopten cualquiera de los tipos previstos por esta ley, quedarán sujetas a sus disposiciones , considerándose sociedades comerciales. Las sociedades que tengan por objeto el ejercicio de actividades comerciales y no comerciales serán reputadas comerciales y sujetas a la disciplina de esta ley.

La necesidad de una vinculación del acto al ejercicio de la profesión, dice Ripert, proviene de que el comerciante tiene una doble vida: una vida comercial y una vida civil. Otra cosa sucede con las sociedades comerciales, las cuales se crean con una exclusiva finalidad: ejercer el comercio. Sus actos son, pues, siempre actos de comercio. En el mismo caso se encuentran las sociedades que son comerciales por la forma, pero cuya explotación es civil. ( ob. cit. , Tomo I, pág. 214).

Schmidt dice que se puede considerar dos grupos mayoritarios, el de los comerciantes que los son por la forma jurídica (sociedades comerciales) y el de los que lo son por la actividad comercial que realizan. ( ob. cit. pág. 288).

Sánchez Calero y S.C. Guilarte ( Vol I, pág. 64) consideran que la noción de Derecho de la Empresa, es poco precisa y fue objeto de ciertas concreciones, basadas, en primer término, en la observación de que no todo derecho de la empresa es Derecho mercantil. Las relaciones entre el empresario o titular de la empresa y los trabajadores constituyen el núcleo central de una disciplina jurídica distinta: el derecho del trabajo. Existen normas administrativas y fiscales que regulan relaciones en las que interviene la empresa y que no son Derecho mercantil. En segundo término, al partir de un concepto puramente económico, se hace extraordinariamente difícil asignar a esa empresa un régimen, es decir, una disciplina para las relaciones jurídicas, porque no se sabe si en esas relaciones la empresa aparece como persona o como cosa, de manera que el simple concepto económico de empresa no podía ser una apoyo seguro para construir todo el Derecho mercantil. Precisamente por ello, con la finalidad de una mayor concreción del concepto, éste ha de centrarse en la idea del empresario, como titular de la empresa, y que las normas que regulan el sistema empresarial productivo que nos interesan, dentro de la economía de mercado, son esencialmente las que forman parte del Derecho privado. De manera que estos autores definen al Derecho Mercantil como la parte del Derecho Privado que comprende el conjunto de normas jurídicas relativas a los empresarios y a los actos que surgen en el ejercicio profesional en el mercado.

Aunque en el lenguaje corriente se considere a la empresa como sujeto de derecho, el verdadero sujeto de derecho es el empresario, que es una persona física o jurídica, por ello, los autores españoles antedichos, concluyen que el hecho determinante para fijar el ámbito del derecho mercantil es el de encontrarnos ante un sujeto que ejercite una empresa.

Se concluye:

Se concluye se aplica la ley comercial a quienes realicen actos de comercio enumerados no taxativamente en el artículo 7 del Código de Comercio, con profesionalidad, es decir con fin de lucro, con habitualidad, es decir con continuidad y toda actividad que realicen las sociedades comerciales, sea cual sea su objeto se la presume comercial.

No es comercial la actividad que realice la sociedad.

Rodriguez Olivera se pregunta ¿ el hecho de que se trate de una sociedad comercial , imprime carácter comercial a la actividad que realice? Contesta: la comercialidad es de la sociedad y es comercial el sujeto nacido, que como persona jurídica comerciante estará sometida al estatuto y normas de la legislación comercial, pero los actos que realice el sujeto jurídico estarán regidos por la ley comercial o la civil según sea su naturaleza intrínseca. Desde luego, será de aplicación el art. 5 del Código de Comercio, que crea la presunción de comercialidad de los actos del comerciante, pero admitiendo la prueba en contrario. ( ob. Cit. pág. 96 )

Caracteres del Derecho comercial.

Autonomía.

Se señala en Instituciones ( ob. Cit. pág. 34) que la autonomía del Derecho Comercial se ha analizado en relación con los tres aspectos tradicionales, según se trate de autonomía legislativa, dogmática y didáctica.

Legislativa.

La primer supone la integración de toda las normas que refieran a nuestra rama en un Código. Para Etcheverry ( ob. Cit. , pág. 90) estamos frente a una transición respecto a la autonomía legislativa, ya que se observan en el mundo fenómenos recibidos y aceptados de unificación del derecho privado. Actualmente esta a estudio del parlamento por ejemplo, un proyecto que unifica el concurso civil y los procesos concursales comerciales. Para este autor el derecho comercial nació con autonomía legislativa y así se mantuvo durante mucho tiempo en las legislaciones que siguieron la tendencia codificadora francesa, pero hoy en la actualidad, la mayor parte de la legislación comercial se halla fuera del Código de Comercio.

Didáctica.

La didáctica es la enseñanza como una unidad de conocimientos.

Más allá de la consideración respecto de la autonomía del Derecho Comercial han de analizarse las opiniones referidas respecto a su caracterización como conjunto de normas que conforman una rama de derecho. La doctrina ha planteado dos alternativas, derecho de excepción o derecho especial.

Para Gómez Leo y Fernández ( ob. Cit. , pág. 1 a5 ) el derecho comercial es una rama especial y autónoma del derecho privado, constituyendo un conjunto orgánico de principios y normas aplicables a ciertas situaciones de hecho, estados, sujetos y relaciones que por sus peculiaridades y matices requieren el establecimiento de principios jurídicos específicos y distintos de los que rigen el ordenamiento común.

Científica (o dogmática).

Se trata de dilucidar si los principios legales establecidos constituyen o no una construcción jurídica sistemática completa cerrada, que haga innecesaria toda recurrencia a los principios de otra rama. (ob. Cit. pág. 91).

Es especial.

En efecto, desde un punto de vista objetivo, es decir atendiendo a su objeto, el derecho comercial es especial en tanto contiene normas específicas que se instituyen con la finalidad de regular las particulares necesidades y exigencias que proponen determinadas situaciones de hecho, estados, sujetos y relaciones, sustrayéndolas del ámbito de aplicación de las normas generales y comunes, sometiéndolas a preceptos distintos, pues no bastaría la sola creación de instituciones jurídicas con la finalidad de regular las necesidades propias de la actividad llamada comercial, si ellas no formaran un conjunto orgánico de normas que, separando una serie de supuestos regulados por la normativa común, los someta a una regulación diferente.

Desde un punto de vista sistemático la especialidad asiste a cierta rama del derecho cuando ésta puede considerarse un conjunto orgánico de normas, instituciones y principios que regulan determinada materia conforme a determinados principios de carácter general.

¿Es de excepción?

La consideración como un derecho de excepción impone sostener que existen normas de mayor alcance frente a las cuales el Derecho Comercial estaría determinando derogaciones parciales. Concretamente toman de referencia al Derecho Civil.

Quienes afirman que en el caso del Derecho Comercial se trata de un derecho de excepción, en caso de no encontrar la solución jurídica a un caso dado en su ordenamiento, recurren a las normas del Derecho Civil o común para la interpretación o integración ( vacío legal ) correspondiente.

Para Gómez Leo y Fernández no es un derecho de excepción, como equivocadamente sostienen algunos autores, sino que constituye una rama autónoma de la ciencia jurídica, tan común y principal como el derecho civil, y que al igual que éste goza de autonomía legislativa, dogmática y científica y didáctica.

La autonomía de determinadas áreas del Derecho Comercial.

Para Sánchez Calero y S.C. Guilarte ( Vol 1, pág. 65) la interferencia de normas de Derecho Público han favorecido la especialización en algunos sectores tradicionales del Derecho Mercantil ( V.Gr. el Derecho de Sociedades, el de los títulos valores, el concursal, etc.) Citando una sentencia del Tribunal Constitucional de España ( 208/1999) concluyen que “ toda la actividad económica y, dentro de ella, la actividad que, en el sentido más amplio, podemos designar como actividad mercantil, aparecen disciplinada hoy en las sociedades que siguen el modelo de la economía de mercado, por un conjunto de normas en donde se mezclan de manera inextricable el Derecho público y el Derecho Privado”.

Etcheverry entiende que ciertas instituciones tienen una plena autonomía científica como ocurre por ejemplo en el campo de las sociedades comerciales y en el derecho que regula a los títulos de crédito, cuando se trata de la regulación de ciertos estatutos, como ser los del comerciante, de los corredores, de los martilleros. Pero no lo es en el sistema de los actos jurídicos, obligaciones y contratos en los cuales la remisión al derecho civil es obligada, existiendo de hecho una integración plena de estas ramas del derecho privado ( ob. Cit. pág. 90). El autor concluye que entender que es autónomo significa atribuirle un orden cerrado, completo y autosuficiente. Tal circunstancia no es aceptable, salvo en el caso de las Instituciones antedichas.

Clase 2: Los actos de comercio

Bibliografía: además de la citada en la clase 1

Fontanarrosa Rodolfo, Derecho Comercial Argentino, Tomo I, Zavalia, 1997. Le Pera, Sergio Cuestiones de derecho comercial moderno, Astrea, 1979.

La noción se origina en el derecho comercial francés, imitado originariamente por el italiano. Pasado un cierto lapso, esté último se unifica con el derecho civil ( en el Código de 1942) y allí desaparece la enumeración. De ahí que sirva de referencia solamente el ordenamiento jurídico galo, ya que el alemán y el español encaran el problema de manera diferente. ( Etcheverry, ob. Cit. pág. 217 ). Esta noción sirvió durante la Edad Media y la Edad Moderna para delimitar la competencia de los tribunales consulares, que conocían en los pleitos entre comerciantes, pero relativos a la actividad comercial. Simplemente se agrupó lo que constituía, tras el correr de los años, la materia comercial, primero con un sentido procesal, después como derecho de fondo. El legislador tomó de la realidad cuales eran los actos a los cuales se dedicaban los mercaderes. ( Etcheverry, ob. Cit. pág. 228).Su origen esta en los artículos 2 y 7 de la Ordenanza de Comercio Terrestre de la Francia de 1673 y en los artículos 631 a 633 del Código de Comercio francés de 1807. A partir de la costumbre, en las primeras reglas escritas, la jurisdicción especial se aplica a los comerciantes atendiendo a los negocios que realizan ( v.gr. edicto del Tribunal Consular de París de 1563. La ordenanza de Colbert de 1673, precisa los actos de comercio, creando una lista de los considerados tales al solo efecto de aplicarles la jurisdicción mercantil. Estos actos se extraen de otros documentos legales o de la realidad circundante ( Etcheverry, ob. Cit. pág. 219).

El artículo 7 del Código de Comercio Uruguayo.

Según el artículo 7 del Código de Comercio la ley reputa como actos de comercio en general.

En Argentina se reemplazó la palabra reputa por declara, lo que indicaría para los autores de dicho país, que los actos de comercio son preexistentes a la ley, que al enumerarlos no ha querido negar tal condición a otros actos no enumerados. Atento a ello, la enumeración debe ser considerada demostrativa, está hecha exempli gratia, y por ello el intérprete debe considerar mercantiles los actos no mencionados por el legislador en los cuales se dé la misma ratio legis que en los casos expresamente mencionados. ( Gómez Leo y Fernández, ob. cit. pág .224).

Falta de definición.

En el libro Instituciones de Derecho Comercial ( F.C.U. , año 1999, pág. 38 y ss.) se expresa que el acto de comercio no se encuentra definido en nuestro derecho, y tampoco ha podido la doctrina llegar a una definición o concepto uniforme del mismo. Los autores han optado por considerarlo un producto de la voluntad del legislador.

Son enunciativos.

Fontanarrosa ( ob. cit. pág. 102) expresa que la conveniencia de atribuir al texto legal carácter meramente enunciativo reside en la facilidad de someter a la disciplina mercantil ciertos actos que el tráfico de los negocios en su rápida evolución, suele crear, y que quedarían sin regulación específica y por lo tanto sometidos a la legislación civil, a pesar de su carácter manifiestamente mercantil por esencia o por su conexión con el comercio. No hay en la letra del código, dice el autor, nada que impida la extensión analógica de sus preceptos.

Para Sánchez Calero y S.C. Guilarte ( Vol. 1, pág. 85) el Código ( de Comercio español de 1829) partió de una técnica de delimitación de la materia mercantil tan defectuosa que a la larga ha resultado inútil, porque, como vimos anteriormente, el acto de comercio objetivo ( es decir, sin tener en cuenta su autor) es un concepto cuya esencia no ha podido aclararse a pesar de los esfuerzos de la doctrina.

Los autores han realizado reiterados esfuerzos, en el terreno doctrinal, para dar noción conceptual de todos los actos de comercio, que han sido condenados al fracaso al pretender que sus logros tuvieran validez universal, olvidando que tales actos integran una categoría legislativa y que, como tal, debe ser analizada y determinados sus alcances con relación a cada derecho positivo, sea porque realmente no hay actos esencialmente comerciales o porque el acto de comercio típico no existe, sólo es obra del legislador, o porque tiene carácter artificial y ha sido estatuído por razones ocasionales de utilidad práctica, o, en definitiva, porque el tema de los actos de comercio es un problema de derecho positivo, condicionado por las necesidades pragmáticas de base económica que la realidad de la vida cotidiana pueda imponer en el devenir histórico de determinada comunidad organizada ( Gómez Leo y Fernández, ob. cit. pág .208).

Rocco citado por Etcheverry ( ob. Cit. pág. 230) señala que los actos de comercio suponen interposición en el cambio, siendo indiferente el lucro. Toda actividad, que aunque no sea mercantil esté destinada a una actividad de esta clase y propenda a facilitarla y los actos por conexión.

Bibliografía: además de la citada en la clase 1

Fontanarrosa Rodolfo, Derecho Comercial Argentino, Tomo I, Zavalia, 1997. Le Pera, Sergio Cuestiones de derecho comercial moderno, Astrea, 1979.

La noción se origina en el derecho comercial francés, imitado originariamente por el italiano. Pasado un cierto lapso, esté último se unifica con el derecho civil ( en el Código de 1942) y allí desaparece la enumeración. De ahí que sirva de referencia solamente el ordenamiento jurídico galo, ya que el alemán y el español encaran el problema de manera diferente. ( Etcheverry, ob. Cit. pág. 217 ). Esta noción sirvió durante la Edad Media y la Edad Moderna para delimitar la competencia de los tribunales consulares, que conocían en los pleitos entre comerciantes, pero relativos a la actividad comercial. Simplemente se agrupó lo que constituía, tras el correr de los años, la materia comercial, primero con un sentido procesal, después como derecho de fondo. El legislador tomó de la realidad cuales eran los actos a los cuales se dedicaban los mercaderes. ( Etcheverry, ob. Cit. pág. 228).Su origen esta en los artículos 2 y 7 de la Ordenanza de Comercio Terrestre de la Francia de 1673 y en los artículos 631 a 633 del Código de Comercio francés de 1807. A partir de la costumbre, en las primeras reglas escritas, la jurisdicción especial se aplica a los comerciantes atendiendo a los negocios que realizan ( v.gr. edicto del Tribunal Consular de París de 1563. La ordenanza de Colbert de 1673, precisa los actos de comercio, creando una lista de los considerados tales al solo efecto de aplicarles la jurisdicción mercantil. Estos actos se extraen de otros documentos legales o de la realidad circundante ( Etcheverry, ob. Cit. pág. 219).

El artículo 7 del Código de Comercio Uruguayo.

Según el artículo 7 del Código de Comercio la ley reputa como actos de comercio en general.

En Argentina se reemplazó la palabra reputa por declara, lo que indicaría para los autores de dicho país, que los actos de comercio son preexistentes a la ley, que al enumerarlos no ha querido negar tal condición a otros actos no enumerados. Atento a ello, la enumeración debe ser considerada demostrativa, está hecha exempli gratia, y por ello el intérprete debe considerar mercantiles los actos no mencionados por el legislador en los cuales se dé la misma ratio legis que en los casos expresamente mencionados. ( Gómez Leo y Fernández, ob. cit. pág .224).

Falta de definición.

En el libro Instituciones de Derecho Comercial ( F.C.U. , año 1999, pág. 38 y ss.) se expresa que el acto de comercio no se encuentra definido en nuestro derecho, y tampoco ha podido la doctrina llegar a una definición o concepto uniforme del mismo. Los autores han optado por considerarlo un producto de la voluntad del legislador.

Son enunciativos.

Fontanarrosa ( ob. cit. pág. 102) expresa que la conveniencia de atribuir al texto legal carácter meramente enunciativo reside en la facilidad de someter a la disciplina mercantil ciertos actos que el tráfico de los negocios en su rápida evolución, suele crear, y que quedarían sin regulación específica y por lo tanto sometidos a la legislación civil, a pesar de su carácter manifiestamente mercantil por esencia o por su conexión con el comercio. No hay en la letra del código, dice el autor, nada que impida la extensión analógica de sus preceptos.

Para Sánchez Calero y S.C. Guilarte ( Vol. 1, pág. 85) el Código ( de Comercio español de 1829) partió de una técnica de delimitación de la materia mercantil tan defectuosa que a la larga ha resultado inútil, porque, como vimos anteriormente, el acto de comercio objetivo ( es decir, sin tener en cuenta su autor) es un concepto cuya esencia no ha podido aclararse a pesar de los esfuerzos de la doctrina.

Los autores han realizado reiterados esfuerzos, en el terreno doctrinal, para dar noción conceptual de todos los actos de comercio, que han sido condenados al fracaso al pretender que sus logros tuvieran validez universal, olvidando que tales actos integran una categoría legislativa y que, como tal, debe ser analizada y determinados sus alcances con relación a cada derecho positivo, sea porque realmente no hay actos esencialmente comerciales o porque el acto de comercio típico no existe, sólo es obra del legislador, o porque tiene carácter artificial y ha sido estatuído por razones ocasionales de utilidad práctica, o, en definitiva, porque el tema de los actos de comercio es un problema de derecho positivo, condicionado por las necesidades pragmáticas de base económica que la realidad de la vida cotidiana pueda imponer en el devenir histórico de determinada comunidad organizada ( Gómez Leo y Fernández, ob. cit. pág .208).

Rocco citado por Etcheverry ( ob. Cit. pág. 230) señala que los actos de comercio suponen interposición en el cambio, siendo indiferente el lucro. Toda actividad, que aunque no sea mercantil esté destinada a una actividad de esta clase y propenda a facilitarla y los actos por conexión.

Numeral 1ero. del art. 7 del Código de Comercio uruguayo -

Toda compra de una cosa para revenderla o alquilar el uso de ella , bien sea en el mismo estado que se compró o después de darle otra forma de mayor o menor valor ( art. 515 y 516 ).

En el Código argentino sustituyeron la mención compra por adquisición, lo que permite incluir los negocios de cesión, permutación, locación, sociedad y mutuo.

La cosa debe ser mueble.

La cosa debe ser mueble. Art. 515. Fontanarrosa ( ob. cit. pág. 114) expresa que toda la economía del código de comercio, su sistema preceptivo, sus antecedentes legislativos y doctrinarios, así como la naturaleza de los intereses que el mismo está destinado a regular, abogan a favor de una interpretación amplia de la expresión cosa, comprensiva de los bienes materiales, de los derechos y de los servicios, por oposición a cosas inmuebles. La adquisición de la cosa o del derecho ha de hacerse para lucrar con la enajenación. Lo que da la impronta comercial a la compra – como acto objetivo de comercio- es la intención de especular simultánea a la adquisición. ( Fontanarrosa, ob. cit. pág. 121). En la expresión lucro, tampoco debe ser limitada en sus alcances al sentido de ganancia o beneficio específico, sino que también debe ser interpretada en sentido de intención de especular, esto es, propósito genérico de obtener una provecho, una ventaja o una ganancia, mediata o inmediata, o evitar pérdidas, o una pérdida mayor a la previsible si no se realizara la adquisición y reventa. De allí que acertadamente se otorgue carácter mercantil a la compra que realiza el comerciante con el propósito de vender a pérdida por así convenir a su negocio, como ocurre cuando se compra para evitar una caída del precio de determinada mercadería o producto, o para procurarse rápidamente efectivo en una situación de iliquidez, o en el supuesto de comprar un fondo de comercio para cerrarlo y evitar la competencia. O en otra palabras, dicen Gómez Leo y Fernández, si la voluntad de especular surge objetivamente en virtud del conjunto de circunstancias de hecho que rodean la operación. o dejará de ser mercantil la adquisición de mercaderías con ánimo de lucrar mediante su enajenación aunque el adquirente modifique posteriormente su resolución. Y a la inversa, será civil la compra de cosas para uso personal, aunque con posterioridad al hecho el adquirente resuelva enajenarlas para obtener una ganancia. Art. 516.5. del C.DE C. Constituye un acto de comercio natural al coincidir con el concepto económico de intermediación.

Se le puede modificar la forma.

El adquirente puede modificar la forma – sin alterar la sustancia- para adaptar la cosa a las necesidades de los consumidores. Esa transformación debe mantenerse en límites rudimentarios ( v.gr. la adquisición de trigo para molerlo, o la de café para tostarlo), pues cuando la actividad de transformación de la materia adquiere cierta importancia por efecto de empleo de capitales relativamente considerables y , sobre todo, por la coordinación y organización del trabajo ajeno, se convierte entonces en empresa de manufactura o de fábrica y su comercialidad deriva del inciso 4 del art. 7. ( Fontanarrosa, ob. cit. pág. 125). El objeto de la compraventa no puede recaer en inmuebles por razones meramente históricas.La razón es histórica y la respuesta se halla rápidamente con sólo pensar en las condiciones en que se desenvolvía el comercio en la Edad Media, tiempo en que comenzó la génesis del derecho mercantil. Los inmuebles no podían ser de propiedad de particulares sino de los señores y grandes terratenientes. En cierto modo estaban fuera del comercio. ( Etcheverry, ob. cit. Pág. 152).

Comentando esta exclusión, Pinzón señala ( ob. Cit. Pag. 145 ) que tradicionalmente estos actos habían sido excluídos del tráfico mercantil , especialmente porque todavía en la época de Napoleón la propiedad inmueble era considerada como la propiedad por excelencia, que reclamaba un sistema de seguridad y de protección incompatible, hasta cierto punto, con la agilidad o elasticidad del derecho comercial, en el que la facilidad de las transacciones no es menos importante que la seguridad de las relaciones jurídicas creadas con ellas. Pero en la época moderna los inmuebles se han convertido en objeto de especulación y , a pesar de su lenta movilidad jurídica , hoy son materia de un tráfico tan intenso como el de los bienes muebles.

Toda compra de una cosa para revenderla o alquilar el uso de ella , bien sea en el mismo estado que se compró o después de darle otra forma de mayor o menor valor ( art. 515 y 516 ).

En el Código argentino sustituyeron la mención compra por adquisición, lo que permite incluir los negocios de cesión, permutación, locación, sociedad y mutuo.

La cosa debe ser mueble.

La cosa debe ser mueble. Art. 515. Fontanarrosa ( ob. cit. pág. 114) expresa que toda la economía del código de comercio, su sistema preceptivo, sus antecedentes legislativos y doctrinarios, así como la naturaleza de los intereses que el mismo está destinado a regular, abogan a favor de una interpretación amplia de la expresión cosa, comprensiva de los bienes materiales, de los derechos y de los servicios, por oposición a cosas inmuebles. La adquisición de la cosa o del derecho ha de hacerse para lucrar con la enajenación. Lo que da la impronta comercial a la compra – como acto objetivo de comercio- es la intención de especular simultánea a la adquisición. ( Fontanarrosa, ob. cit. pág. 121). En la expresión lucro, tampoco debe ser limitada en sus alcances al sentido de ganancia o beneficio específico, sino que también debe ser interpretada en sentido de intención de especular, esto es, propósito genérico de obtener una provecho, una ventaja o una ganancia, mediata o inmediata, o evitar pérdidas, o una pérdida mayor a la previsible si no se realizara la adquisición y reventa. De allí que acertadamente se otorgue carácter mercantil a la compra que realiza el comerciante con el propósito de vender a pérdida por así convenir a su negocio, como ocurre cuando se compra para evitar una caída del precio de determinada mercadería o producto, o para procurarse rápidamente efectivo en una situación de iliquidez, o en el supuesto de comprar un fondo de comercio para cerrarlo y evitar la competencia. O en otra palabras, dicen Gómez Leo y Fernández, si la voluntad de especular surge objetivamente en virtud del conjunto de circunstancias de hecho que rodean la operación. o dejará de ser mercantil la adquisición de mercaderías con ánimo de lucrar mediante su enajenación aunque el adquirente modifique posteriormente su resolución. Y a la inversa, será civil la compra de cosas para uso personal, aunque con posterioridad al hecho el adquirente resuelva enajenarlas para obtener una ganancia. Art. 516.5. del C.DE C. Constituye un acto de comercio natural al coincidir con el concepto económico de intermediación.

Se le puede modificar la forma.

El adquirente puede modificar la forma – sin alterar la sustancia- para adaptar la cosa a las necesidades de los consumidores. Esa transformación debe mantenerse en límites rudimentarios ( v.gr. la adquisición de trigo para molerlo, o la de café para tostarlo), pues cuando la actividad de transformación de la materia adquiere cierta importancia por efecto de empleo de capitales relativamente considerables y , sobre todo, por la coordinación y organización del trabajo ajeno, se convierte entonces en empresa de manufactura o de fábrica y su comercialidad deriva del inciso 4 del art. 7. ( Fontanarrosa, ob. cit. pág. 125). El objeto de la compraventa no puede recaer en inmuebles por razones meramente históricas.La razón es histórica y la respuesta se halla rápidamente con sólo pensar en las condiciones en que se desenvolvía el comercio en la Edad Media, tiempo en que comenzó la génesis del derecho mercantil. Los inmuebles no podían ser de propiedad de particulares sino de los señores y grandes terratenientes. En cierto modo estaban fuera del comercio. ( Etcheverry, ob. cit. Pág. 152).

Comentando esta exclusión, Pinzón señala ( ob. Cit. Pag. 145 ) que tradicionalmente estos actos habían sido excluídos del tráfico mercantil , especialmente porque todavía en la época de Napoleón la propiedad inmueble era considerada como la propiedad por excelencia, que reclamaba un sistema de seguridad y de protección incompatible, hasta cierto punto, con la agilidad o elasticidad del derecho comercial, en el que la facilidad de las transacciones no es menos importante que la seguridad de las relaciones jurídicas creadas con ellas. Pero en la época moderna los inmuebles se han convertido en objeto de especulación y , a pesar de su lenta movilidad jurídica , hoy son materia de un tráfico tan intenso como el de los bienes muebles.

515.

Sólo se considera mercantil la compra o venta de cosas muebles para revenderlas por mayor o menor, bien sea en la misma forma que se compraron o en otra diferente, o para alquilar su uso, comprendiéndose la moneda metálica, título de fondos públicos, acciones de compañías y papeles de crédito comerciales.

516.

No se consideran mercantiles :

Las compras de bienes raíces y muebles accesorios.

Sin embargo, serán comerciales las compras de cosas accesorias al comercio, para prepararlo o facilitarlo, aunque sean accesorias a un bien raíz.

Inmueble para uso comercial o industrial.

Se incluye no obstante como actos de comercio la compra de un inmueble y de sus accesorios para facilitar la instalación de un establecimiento comercial o industrial.

La transformación, de naturaleza económica no comercial, revela la ampliación del concepto que de la actividad comercial tuvo el legislador francés, a la cual se hacía referencia ut-supra.

En el artículo 516, numeral 2, establece que no es comercial la compra de objetos destinados al consumo personal, siguiendo el principio del art. 7. En este caso falta la intención de lucrar con la enajenación.

Las de objetos destinados al consumo del comprador, o de la persona por cuyo encargo se haya la adquisición.

Las ventas que hacen los labradores y hacendados de los frutos de sus cosechas y ganados.

Venta que hacen los hacendados.

El numeral 3 excluye las ventas que hacen los hacendados de los frutos de sus cosechas y ganados. El código no habla de compras lo que podría significar que si existe el ánimo de revender o alquilar su uso ( caballos por ejemplo), el acto podría ser comercial para el comprador y civil para el vendedor. Esto se explica dice Fontanarrosa ( ob. cit. pág. 127) porque la venta requiere de la previa adquisición onerosa del objeto vendido.

Las que hacen los propietarios y cualquier clase de persona de los frutos o efectos que perciban por razón de renta, dotación, salario, emolumento, u otro cualquier títiulo remuneratorio o gratuito.

Reventa de bienes entregados como remuneración.

El númeral 4 excluye las reventas de bienes entregados a título remuneratorio o gratuito. El número 5 habla de la reventa de acopios. Ello es así porque la adquisición se hizo precisamente para el consumo y no con intención de especular. Pero cuando alguien vende mayor cantidad que la que consume, la ley presume que la compra se hizo con ánimo de revender, y entonces se reputan comerciales la compra y la venta, porque según expresa Fontanarrosa, la adquisición de cosas en cantidad muy superior a la necesaria obedece, generalmente, a motivos de especulación. Sin embargo, la presunción no es absoluta y puede ser destruida por la prueba en contrario, ya que ningún principio de orden público resulta comprometido y ningún inconveniente se sigue de la demostración de la verdadera intención que inspiró el acto. ( Fontanarrosa, ob. cit. pág. 129).

La reventa que hace cualquier persona del resto de los acopios que hizo para su consumidor particular.

Sin embargo, si fuere mayor cantidad la que venden que la que hubiesen consumido, se presume que obraron en la compra con ánimo de vender y se reputan mercantiles la compra y la venta.

Reventa mayor al consumo.

Como señala Rodriguez Olivera: la salvedad del segundo inciso introduce una presunción. Si una persona compró para consumir pero revende más de lo que consumió se presume que cuando compró los hizo con el fin de revender. La intención no fue contemporánea a la compra pero la ley presume que lo fue. () op. Cit. Pag. 82.

Mas material en http://derechocomercialparatodos.weebly.com/contratos-comerciales.html

Sólo se considera mercantil la compra o venta de cosas muebles para revenderlas por mayor o menor, bien sea en la misma forma que se compraron o en otra diferente, o para alquilar su uso, comprendiéndose la moneda metálica, título de fondos públicos, acciones de compañías y papeles de crédito comerciales.

516.

No se consideran mercantiles :

Las compras de bienes raíces y muebles accesorios.

Sin embargo, serán comerciales las compras de cosas accesorias al comercio, para prepararlo o facilitarlo, aunque sean accesorias a un bien raíz.

Inmueble para uso comercial o industrial.

Se incluye no obstante como actos de comercio la compra de un inmueble y de sus accesorios para facilitar la instalación de un establecimiento comercial o industrial.

La transformación, de naturaleza económica no comercial, revela la ampliación del concepto que de la actividad comercial tuvo el legislador francés, a la cual se hacía referencia ut-supra.

En el artículo 516, numeral 2, establece que no es comercial la compra de objetos destinados al consumo personal, siguiendo el principio del art. 7. En este caso falta la intención de lucrar con la enajenación.

Las de objetos destinados al consumo del comprador, o de la persona por cuyo encargo se haya la adquisición.

Las ventas que hacen los labradores y hacendados de los frutos de sus cosechas y ganados.

Venta que hacen los hacendados.

El numeral 3 excluye las ventas que hacen los hacendados de los frutos de sus cosechas y ganados. El código no habla de compras lo que podría significar que si existe el ánimo de revender o alquilar su uso ( caballos por ejemplo), el acto podría ser comercial para el comprador y civil para el vendedor. Esto se explica dice Fontanarrosa ( ob. cit. pág. 127) porque la venta requiere de la previa adquisición onerosa del objeto vendido.

Las que hacen los propietarios y cualquier clase de persona de los frutos o efectos que perciban por razón de renta, dotación, salario, emolumento, u otro cualquier títiulo remuneratorio o gratuito.

Reventa de bienes entregados como remuneración.

El númeral 4 excluye las reventas de bienes entregados a título remuneratorio o gratuito. El número 5 habla de la reventa de acopios. Ello es así porque la adquisición se hizo precisamente para el consumo y no con intención de especular. Pero cuando alguien vende mayor cantidad que la que consume, la ley presume que la compra se hizo con ánimo de revender, y entonces se reputan comerciales la compra y la venta, porque según expresa Fontanarrosa, la adquisición de cosas en cantidad muy superior a la necesaria obedece, generalmente, a motivos de especulación. Sin embargo, la presunción no es absoluta y puede ser destruida por la prueba en contrario, ya que ningún principio de orden público resulta comprometido y ningún inconveniente se sigue de la demostración de la verdadera intención que inspiró el acto. ( Fontanarrosa, ob. cit. pág. 129).

La reventa que hace cualquier persona del resto de los acopios que hizo para su consumidor particular.

Sin embargo, si fuere mayor cantidad la que venden que la que hubiesen consumido, se presume que obraron en la compra con ánimo de vender y se reputan mercantiles la compra y la venta.

Reventa mayor al consumo.

Como señala Rodriguez Olivera: la salvedad del segundo inciso introduce una presunción. Si una persona compró para consumir pero revende más de lo que consumió se presume que cuando compró los hizo con el fin de revender. La intención no fue contemporánea a la compra pero la ley presume que lo fue. () op. Cit. Pag. 82.

Mas material en http://derechocomercialparatodos.weebly.com/contratos-comerciales.html

El numeral 2do. del art. 7

Toda operación de cambio de moneda de países distintos.

La palabra toda alude claramente a cualquier acto jurídico o contrato que pueda encasillarse en este inciso. El término operación, dice Etcheverry ( ob. Cit. pág. 265), que precede a la enumeración de él, ha querido ser deliberadamente más amplio que si se hubiese dicho acto jurídico o contrato, aunque paralelamente se cae en una falta jurídica de precisión. El cambio es la permutación de monedas de una especie por monedas de otra especie, especulando sobre las diferencias en el curso de los cambios monetarios. Es una compraventa de moneda ( Fontanarrosa, ob. cit. pág. 140). Etcheverry citando a Segovia señala que el cambista compra para revender ( ob. Cit. pág. 266).

Toda operación de cambio de moneda de países distintos.

La palabra toda alude claramente a cualquier acto jurídico o contrato que pueda encasillarse en este inciso. El término operación, dice Etcheverry ( ob. Cit. pág. 265), que precede a la enumeración de él, ha querido ser deliberadamente más amplio que si se hubiese dicho acto jurídico o contrato, aunque paralelamente se cae en una falta jurídica de precisión. El cambio es la permutación de monedas de una especie por monedas de otra especie, especulando sobre las diferencias en el curso de los cambios monetarios. Es una compraventa de moneda ( Fontanarrosa, ob. cit. pág. 140). Etcheverry citando a Segovia señala que el cambista compra para revender ( ob. Cit. pág. 266).

Las operaciones de Banco.

Para Garrigues ( ob. cit. pág. 70) Banco es la empresa mercantil que tiene por objeto la mediación en las operaciones sobre dinero y títulos. Al concepto de Banco se llega, pues a través de las operaciones que los bancos realizan. Pero la observación muestra que entre las operaciones que practican los bancos hay algunas que también se realizan por quienes no son bancos ni banqueros ( concesión de préstamos, adquisición y custodia de títulos, descuento de letras, etc).

Fontanarrosa ( ob. cit. pág. 141) admite que ciertas operaciones comunes de crédito adquieren carácter bancario cuando son ejecutadas profesionalmente por una entidad organizada en forma de empresa. Ella se interpone entre la oferta y la demanda de dinero, utilizando el crédito, en modo análogo a como el comerciante se interpone entre la oferta y la demanda de mercancías. Bolaffio ( Fontanarrosa , ob. cit. pág. 143) la define como aquella por medio de la cual alguien toma dinero a crédito con la intención de especular sobre su disponibilidad y luego lo presta efectivamente a quien lo necesita.

Gómez Leo y Fernández citando a Arcangoli, consideran que la mercantilidad que dicha norma atribuye a las operaciones de banca, se fundamenta en que las realiza un banco, pues la operación en sí, no tiene nada esencialmente peculiar con relación a los contratos similares de la actividad civil o comercial, sino precisamente eso, el ser realizada por un banco. ( ob. cit. pág .251).

Halperin, citado por Etcheverry ( ob. Cit. pág. 270), señala que la operación de banco consiste en la intermediación en el comercio de dinero: se recibe éste del público ( depósitos) para prestarlo ( préstamos, descuentos). Cuando el préstamo se realiza con dinero propio, no hay operación bancaria.